2020年中国锂离子电池电解液行业回顾与展望

三大类,其中,汽车用动力电池出货量主要受新能源汽车销量的影响,近年来各国对环保的重视驱动新能源汽车渗透率逐步提高,虽然上半年受疫情影响,汽车用动力电池出货量同比下滑。小型类锂离子电池主要用于手机、电脑、电动工具、电动二轮车及新兴消费应用等领域,手机、电动工具和电动两轮车用电池的带动下,我国小型类锂离子电池出货量达到储能用锂离子电池仍处于市场导入阶段,出货量较少,但增长速度较快,在基站建设、海外储能和国内发电侧储能项目的带动下。

电解液属于锂电四大材料之一,是锂离子电池的血液,在保障锂离子电池的安全性、长循环等性能方面至关重要。目前,电解液已基本实现国产化,其出货量与锂离子电池出货量成正比。2020年初受疫情影响,锂电池需求低迷、开工率低,随着二季度国内疫情控制后有序复工复产,国内经济复苏超预期,锂电池需求增长带动电解液出货量回升,截止2020Q3,我国锂离子电池电解液出货量为16.1万吨,近六年年均增长速度为34.5%,其中,汽车用动力电池电解液出货量为8.2万吨,小型类锂离子电池电解液出货量为6.3万吨,储能用锂离子电池电解液出货量为1.6万吨。

下游需求跃增叠加新增产能不足,电解液产业链整体供需偏紧,带动电解液及原材料价格上涨。电解液上游原材料主要包括电解质、有机溶剂、添加剂等,目前最主要的电解质为六氟磷酸锂,在电解液成本中占比在40%左右,其价格变动对电解液价格的影响较大,自2016年价格达到历史高位之后,市场整体延续供过于求的格局,2020年上半年均价处于历史低位,2020年下半年受下游需求突发增长和新增供给有限的影响,Q4均价回升至9.97万元/吨,同比增长3.85%,环比增长17.69%;电解液最主要的溶剂为DMC(碳酸二甲酯),在电解液成本中占比约为18%,受环保等因素影响,2019年以来其均价走势总体向上,2020Q4均价为1.52万元/吨,同比增长134.15%,环比增长70.8%;电解液均价主要取决于上游原材料价格及行业竞争格局,在2016年达到顶峰,随后呈下降趋势,2020年Q3开始,电解液价格在原料供应紧张和涨价的带动下也呈现出上涨的趋势,但是受制于下游动力电池客户的压力,其涨价幅度明显较小,电解液企业的毛利受到一定的影响。

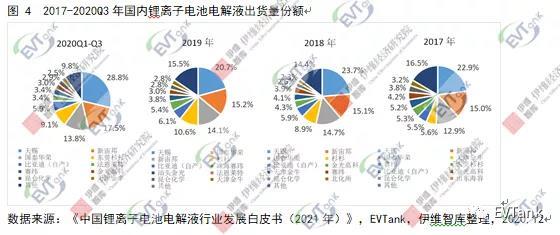

电解液的核心壁垒是保供能力,头部企业凭借规模、成本、废旧电瓶回收价格表研发能力等优势,市场份额持续增长,行业集中度进一步提升,2017年-2020Q3前四名企业合计市占率分别为56.4%、62.4%、60.6%和69.1%。2020Q3前十名企业合计市占率超过90%,龙头企业不同产品分配较均衡,市场格局基本稳定,其中天赐材料凭借其产业链布局完善、成本控制能力强、定制化能力突出及客户壁垒较高等优势,龙头地位稳固;新宙邦、国泰华容、杉杉等第一梯队企业增量明显;比亚迪、法恩莱特、珠海赛纬和金光高科等第二梯队企业市场份额也在逐步提升。具体来看,天赐材料稳居第一,市场份额达到28.8%;新宙邦排名第二,市场份额为17.5%;国泰华荣排名第三,市场份额为13.8%;东莞杉杉排名第四,市场份额为9.1%。

未来五年,锂离子电池电解液行业仍面临着经济复苏缓慢、产能过剩、技术瓶颈、替代材料发展等现实问题,但随着全球疫情形势逐步稳定,下游锂离子电池需求端增长趋势明显,供给端主要原材料新增产能投产较慢,供需错配驱动短期内电解液产业链价格水平回升企稳,电解液行业有望实现稳中趋升,行业内龙头企业地位进一步稳固,呈现出强者恒强的态势,固态电池、燃料电池等新兴技术尚未实现商业化应用,中短期内对电解液产业格局冲击较小。

2.1预计到2025年,我国锂电池出货量将达到578.28GWh,电解液出货量将达到86.5万吨。

在汽车用动力电池领域,随着新能源汽车渗透率逐步提升,预计到2025年,我国动力电池出货量可达422.28GWh;在小型类锂离子电池领域,可穿戴设备、无人机、小动力等新兴消费领域将带动小型类锂离子电池出货量增长,预计到2025年,我国小型类锂离子电池出货量为96.0GWh;在储能用锂离子电池领域,随着电力体制改革推进、储能成本降低以及锂电替代铅酸进程加速,预计到2025年,我国储能电池出货量可达60.0GWh。

随着下游新能源汽车动力电池需求增长、新兴消费领域快速扩张以及“十四五”期间储能产业爆发,锂电需求旺盛,带动我国电解液出货量在未来保持高速增长。预计到2025年,我国电解液总体出货量可达到86.5万吨,年均增长速度约为31.7%,我国电解液总体市场规模将达到197.8亿元,年均增长速度约为18.6%。

全球锂离子电池需求端的增长非常确定,且大概率超预期,从而将使得整个电解液产业链需求持续保持旺盛。从原料供给端来看,六氟磷酸锂由于规模效应明显、技术壁垒较高且扩产周期较长,新增产能无法短时间内实现投产,再加上部分小厂在亏损情况下关停产线,供需缺口短期难以弥补,从而带动价格上涨,预计2021年六氟磷酸锂均价将继续维持高位运行,行业盈利水平有所修复;随着市场价格上涨,之前关停的产线开始重新恢复启动,已公布扩产计划的企业将加速推进落地,到2022年,新一批扩产产能逐步释放,基本实现供需平衡,六氟磷酸锂均价将逐步回调,预计2022年后价格步入下行通道。

受环保要求、新工艺进展缓慢及技术壁垒较高等因素影响,国内DMC新建产能投产持续低于预期,供需缺口较大,短时间内供给状况恐难以改善,且DMC等为代表的包括EC、EMC和DEC等在内的电解液溶剂企业高度垄断,短期内价格难以下降,预计2021年电池级DMC均价也仍将保持高位。电解液由于并非重资产环节,且建设周期较快,其价格主要受上游原材料价格变动的影响,但是电解液环节下游客户主要为宁德时代、松下、三星和LG等大型客户,其涨价的难度较大,所以电解液环节将被迫内部消耗原材料上涨成本,毛利预计将会受到一定影响。

未来电解液行业将会延续头部企业强者恒强、中小企业生存困难的竞争格局。一方面,电解液龙头企业通过对下游锂电池核心企业的深度绑定,将有望进一步稳固其行业地位;另一方面,电解液头部企业逐步向上游原材料产业延伸,其保供能力得到进一步加强,成本将进一步下降,带动头部企业市场份额持续增长。纵向一体的成本优势、先进添加剂与配方合成能力及规模匹配能力将共同保障头部企业远期份额的持续向上,天赐材料、国泰华荣、新宙邦等企业仍将稳居第一梯队,前十企业合计市占率将稳定在90%左右,尾部企业在产品研发和成本控制上竞争力越来越弱,整个电解液行业马太效应将更加显著。

近年来,固态电池、燃料电池等新兴技术得到长足进步,但实现大规模量产和商用仍需较长的时间,中短期内对现有电解液行业冲击有限。在固态电池领域,虽然相比现阶段液态体系锂电池,全固态电池的能量密度和安全性能大幅提升,但仍存在成本高、关键技术尚未突破等短板,中短期内纯固态电解质完全替代电解液可能性不大;在新型锂盐领域,包括LiFSI等在内的新型锂盐研发推进将进一步加快,另外大量的新型添加剂也会逐步应用到电解液中,与现有大量使用的VC、FEC和PS等添加剂共同来改善锂离子电池的高低温性能、阻燃性能、循环性能等。

市值逼近4000亿,股价在一年时间内翻了近两倍,三一重工这一年的表现可以说充分代表了我国工程机械行业景气度的持续回升。在这背后,三一重工的业绩表现也颇为亮眼,据其最新财报显示,在202...[详情]。

原标题:瓦轴风电轴承2020年销售收入增长249%2020年12月31日那天,在设备加工的轰鸣声中,我完成了2020年到2021年的工作跨年,下班已经是1月1日凌晨两点了。风电轴承公司Z2产线孔加工工...[详情]。

新华社武汉12月4日电我国建筑业如何实现转型升级?来自国内外的专家学者、行业主管领导与400多名全国各省份主要建筑企业的负责人4日齐聚武汉,在中国国际工程项目管理峰会...[详情]。

来源:证券时报网原标题:2020年我国工程机械相关企业注册量同比增长57%企查查数据显示,目前我国共有157.74万家工程机械相关企业,山东以14.11万家企业排名第一,江苏、河北分列二三位。最...[详情]。

振动筛是矿山生产中常用的筛分设备,具有体积小,重量轻、效率高、层次多等特点。在生产中,有用户会发现自己的振动筛出现筛分质量差,不走料、不下料的现象,非常影响生产。本文分享振动筛筛分质量差、工作中不走料的原因及解决办法。筛分质量...[详情]。

运营单位:河南九通科技有限公司公司地址:河南省郑州市经三路鑫苑金融广场银座7楼。