8月专用车电池装机量排名:比亚迪第一

动力电池装机量方面,经电车资源统计,2019年8月新能源专用车动力电池装机量约211.715.29MWh,环比增长89.2%。

可以看到,经历了6月的“抢装”及7月的“观望”之后,8月份新能源专用车的产量及动力电池装机量逐渐回到正轨。

电池企业方面,据电车资源统计,2019年8月,我国新能源专用车市场共计24家动力电池企业实现装车配套,比7月份少了一家。

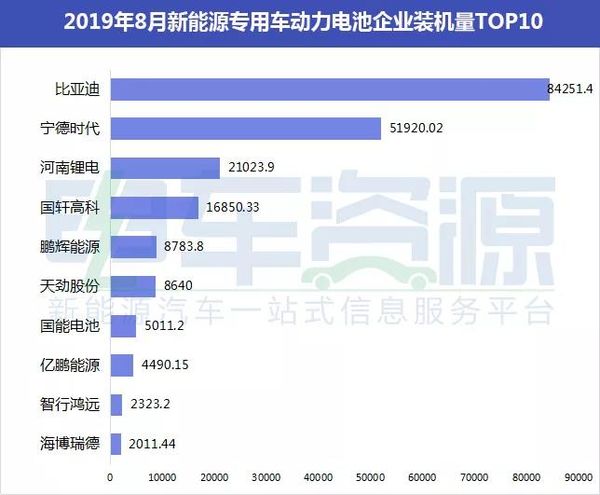

2019年8月新能源专用车动力电池企业装机量排名前十依次为:比亚迪、宁德时代、河南锂电、国轩高科、鹏辉电源、天劲股份、国能电池、亿纬锂能、智行鸿远、海博瑞德。其中比亚迪、宁德时代、国轩高科、河南锂动、鹏辉电源等地位较为稳固。

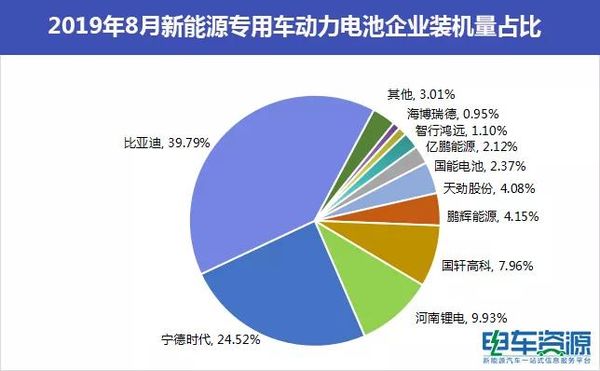

从市场占有率来看,8月,比亚迪以84.251MWh的装机量独占榜首,占比达39.79%;而宁德时代以51.92MWh的装机量位居第二,占比24.52%。

值得注意的是,此次河南锂动电源以21.02MWh的装机量,凭借清一色的三元电池打开局面,一跃到前三名,环比暴增;紧随其后的是国轩高科,装机量为16.85MWh,位列第四;另一方面,目前磷酸铁锂电池又有起量的趋势。天劲新能源装机量为8.78MWh,此次挤进前五。

8月TOP10企业总装机量达到205.31MWh,占8月新能源专用车动力电池总装机量的96.7%。其中,前二名合计占比64.3%;排名前3家、前5家企业动力电池合计装机量分别为157.2MWh、182.8MWh,占总装机量比分别为74.2%、86.4%。

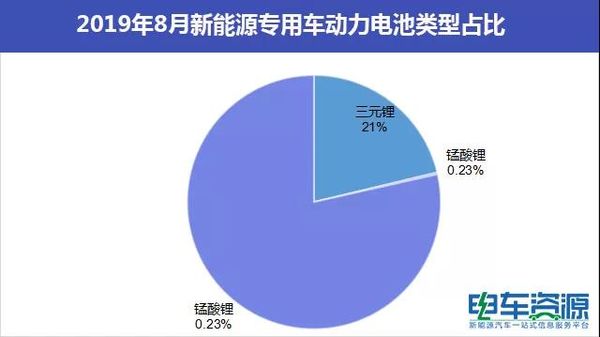

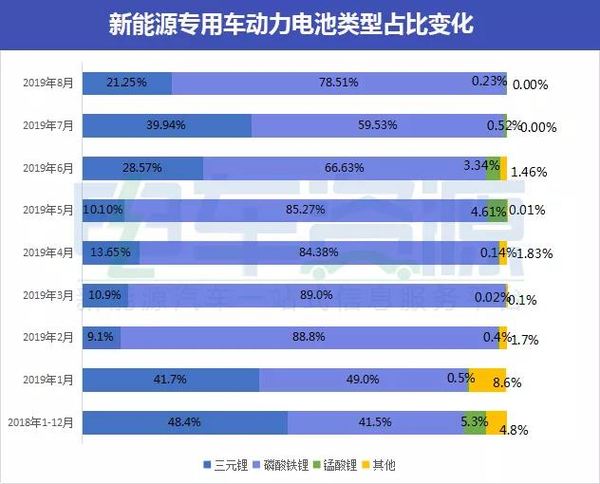

动力电池类型方面,在2019年8月新能源专用车208.51MWh装机总量中,占据绝对的主导地位,装机量约 166.72MWh,环比上涨48.9%,占比78.51%;三元锂电池装机量约36.12MWh,环比下降23.8%,占比21.25%;锰酸锂电池装机量约为0.497MWh,占比0.23%。

今年以来,在新能源专用车领域,磷酸铁锂便是配套的主力军。经历了6月的“抢装”及7月的“观望”,8月份新能源专用车的产量及动力电池装机量逐渐回到正轨。

值得注意的是,三元锂的占比自5月至7月,其市场份额从10%一直上升至39.94%,三元锂在新能源专用车领域表现日渐回暖,但8月份市场占有率又跌落回21.25%,磷酸铁锂在专用车领域依旧占据绝对的主导地位。

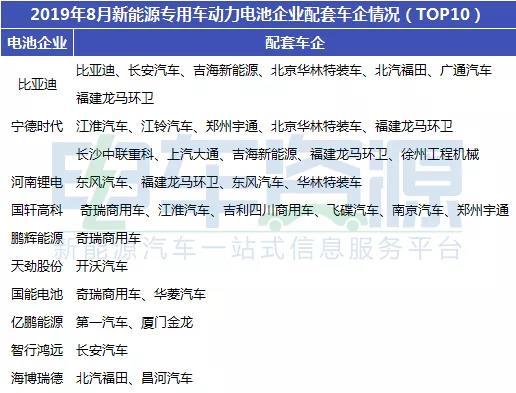

排名前十的企业中,依然是宁德时代配套车企最多,共配套10家企业。如今在动力电池行业竞争白热化的阶段,为力保龙头地位,宁德时代的“朋友圈”越扩越大。

据了解,7月21日,宁德时代宣布和丰田汽车在新能源汽车(NEV)动力电池的稳定供给和发展进化领域建立全面合作伙伴关系。同时,双方将在电池的新技术开发,以及电池回收利用等多个领域开始进行广泛探讨。

此外,比亚迪、国轩高科分别配套7家和6家车企。有行业人士表示,比亚迪在新能源汽车和动力电池领域爆发式增长,归根结底是比亚迪“广积粮,缓称王”的经营战略,市场层面,比亚迪也一直在强势进攻,一直坚信“自主品牌走出去”的企业信条。

2018年3月,比亚迪表示目前正在做动力电池的业务剥离工作,从而可以利用上市,将电池对外开放给其他厂商,这也就意味着在动力电池领域,比亚迪的合作伙伴将会越来越多。

而国轩高科能够保持前五而不掉队。一方面,国轩高科在磷酸铁锂电池的技术实力有目共睹;另一方面,目前磷酸铁锂电池又有起量的趋势。

在专用车领域,奇瑞商用车、江淮汽车是国轩高科的重要合作伙伴。在能量密度方面,6月份有消息指,国轩高科生产的磷酸铁锂电芯能量密度已达190wh/kg,处于行业领先水平。

在产能方面,国轩高科有合肥、庐江、南京、苏州、青岛、唐山生产基地,实现产能约14GWh,其中10GWh为磷酸铁锂电池产能,4GWh为三元电池产能。预计2019年年底产能达到20GWh,其中磷酸铁锂电池将占16GWh。

目前,国内动力电池市场竞争格局总体尚未完全稳固,尤其是第二梯队的电池企业尤为激烈。第三至十名企业的装机电量排名都在变动,这也意味着二三线动力电池企业的竞争态势将日趋激烈。

此外,全球动力电池的竞争从国际开始,将演变到国内市场,这对国内动力电池企业既是机会,也是挑战,将进一步挤占小公司的市场,而龙头动力电池企业将有望利用技术和成本控制的优势继续提升市场占有率。